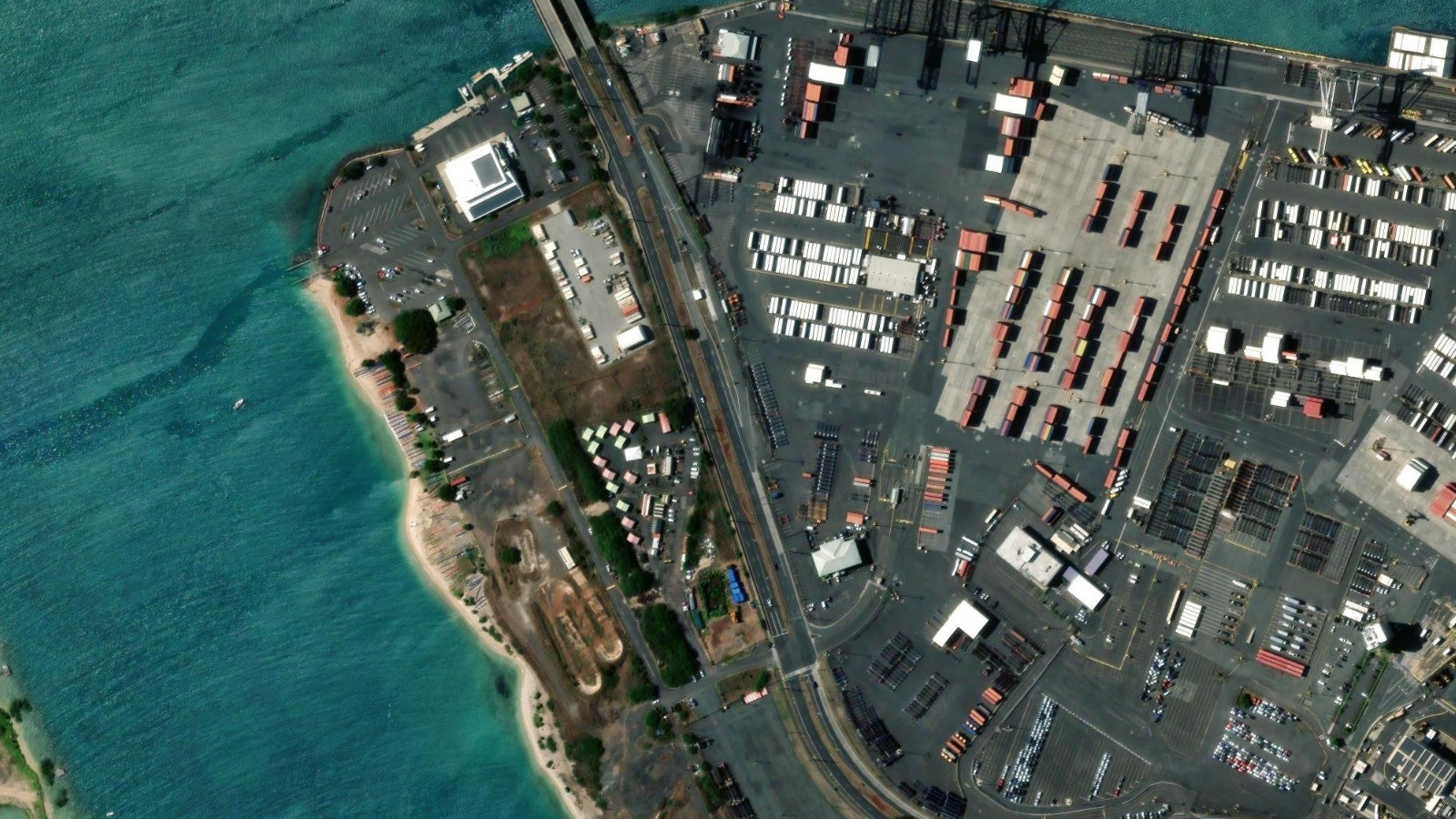

Matson は、ハワイやグアム、太平洋の島々と本土を結ぶ海運と、中国からの速達輸送に強い海運・物流会社だ。

強みは、生活物資を海運に頼らざるをえない太平洋の島々の航路で強い地位を持つ点にある。これらの航路は競争が限られ、安定した需要がある。加えて、中国から米西海岸への最速クラスの速達コンテナ輸送という独自のサービスで、高い運賃を取れる。一方で速達輸送は運賃の市況や荷動きで大きく振れ、需要が冷えると採算が悪化する。島々の経済や観光の不振、燃料費の高騰、船という固定資産の重さも重しだ。MATX を読むときは、海上輸送の需要と運賃、航路の独自性を軸に見るとよい。