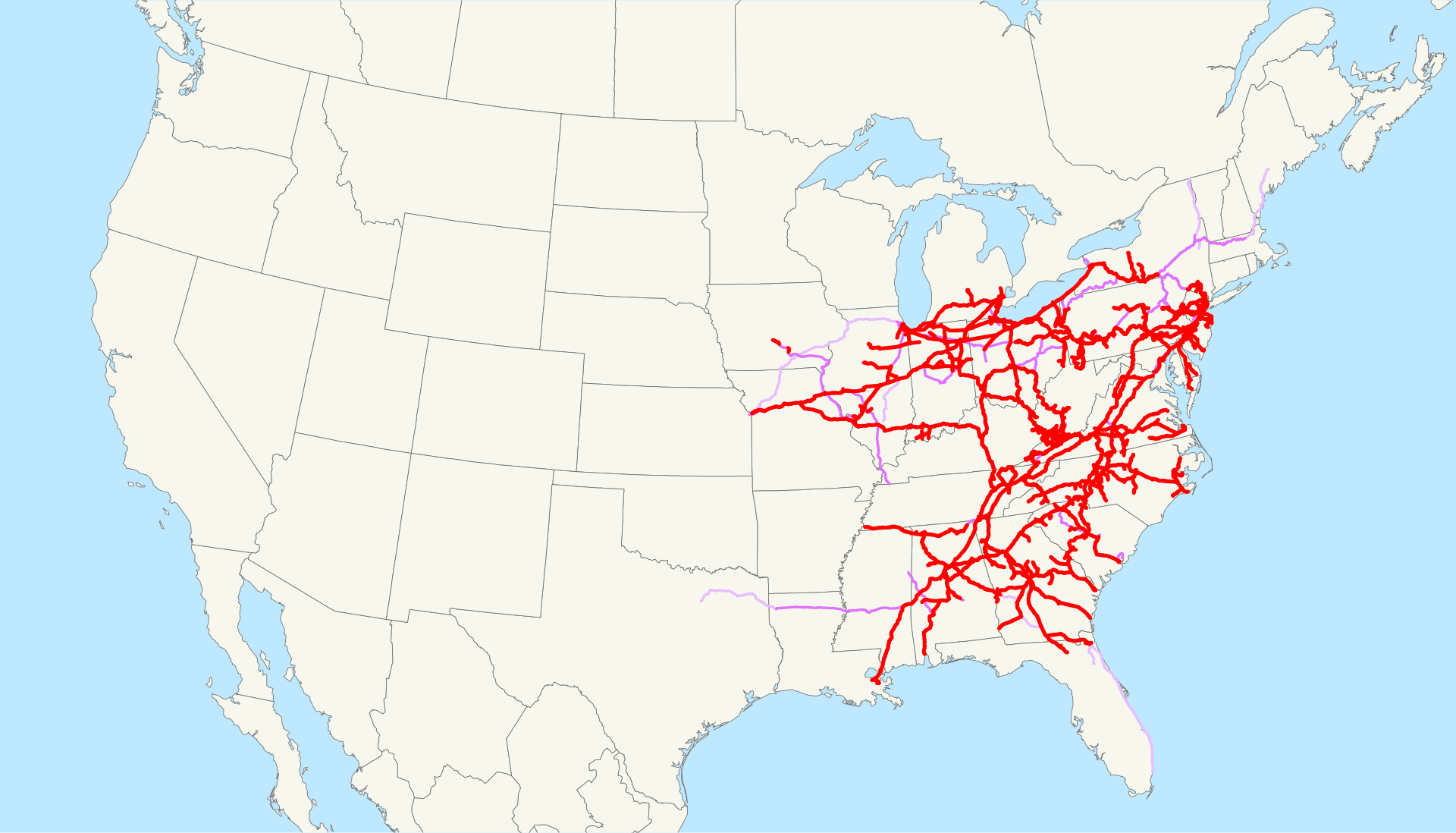

Norfolk Southern は、地味な鉄道会社に見えて、実は米国東部の物流を握る「関所」のような寡占企業だ。

すでに敷かれた広大な線路は新規参入がほぼ不可能な資産で、トラックより安く大量に運べる優位が簡単には崩れない。だからこの会社の読みどころは競争ではなく、景気に連動する輸送量と、列車をどれだけ効率よく走らせて利益率を高められるかにある。NSC を読むときは、寡占ゆえの安定と、装置産業ゆえに景気で振れる収益、そして石炭輸送の長期減少を合わせて見るとよい。

東部の主要路線を握り、新たに線路を敷くことが現実的に不可能なため、競争相手が増えない「関所」のような立ち位置が最大の強み。トラックに対する大量輸送のコスト優位も大きい。

米国東部で、石炭や化学品、自動車、コンテナなどの貨物を鉄道で長距離輸送する運賃が収益の柱。自社で保有する広大な線路網を使い、トラックより安く大量に運べる強みで稼ぐ構造になっている。

景気が冷えて輸送量が減ると、固定費の重い装置産業ゆえに利益が大きく振れる。脱炭素で石炭輸送が細ったり、効率化を急いだ結果のサービス低下や事故で信頼を損なったりすると、収益の重しになる。

列車を効率的に走らせる運行改革でコストを下げ、高い利益率を追求する経営。生み出したキャッシュを自社株買いと安定増配に厚く回す、株主還元を重視した姿勢が特徴になっている。

自己資本や流動性に弱さが見られます。財務の安全性には注意が必要です。

前年比。3年の年平均は -1.5%

売上から原価を引いた、商品そのものの儲けの厚さ

本業でどれだけ稼げているか。マイナスは本業赤字

株主のお金をどれだけ効率よく利益に変えたか

本業で実際に生まれた現金。利益と違い会計の調整を含まない

営業CFから設備投資を引いた、自由に使える現金

フリーCFがプラスで、現金を生み出せている状態

株価に対して年間いくら配当が出るか

利益のうち配当に回す割合。高すぎると無理がある

Norfolk Southern は、地味な鉄道会社に見えて、実は米国東部の物流を握る「関所」のような寡占企業だ。

すでに敷かれた広大な線路は新規参入がほぼ不可能な資産で、トラックより安く大量に運べる優位が簡単には崩れない。だからこの会社の読みどころは競争ではなく、景気に連動する輸送量と、列車をどれだけ効率よく走らせて利益率を高められるかにある。NSC を読むときは、寡占ゆえの安定と、装置産業ゆえに景気で振れる収益、そして石炭輸送の長期減少を合わせて見るとよい。

読み込み中…