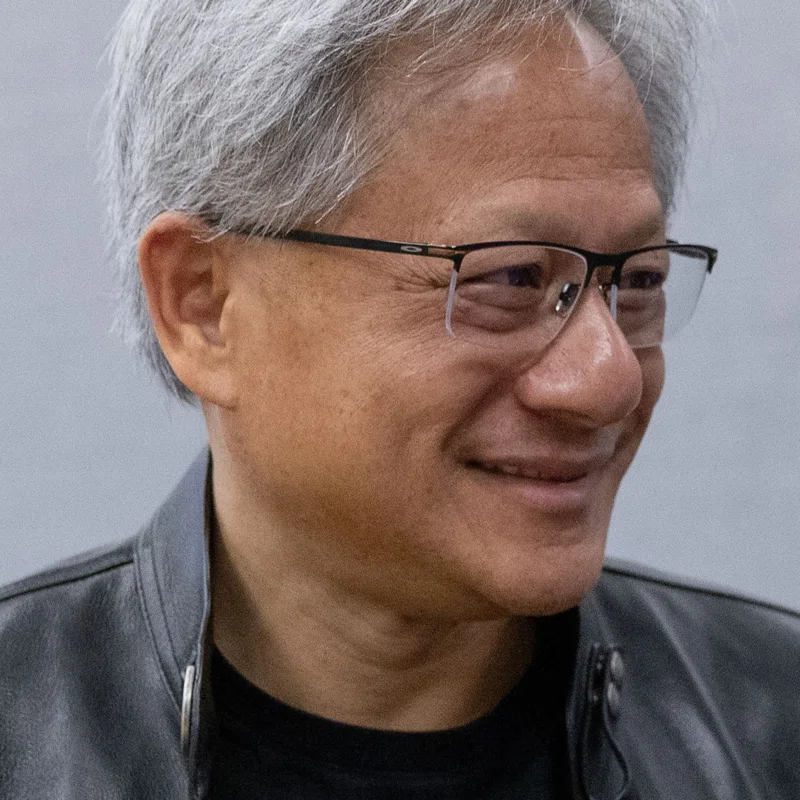

NVIDIA の時価総額はすでに $5T を超え、世界一の企業となった。ただし当のジェンスン・ファンは、いまも社員に同じことを言い続けている。

うちの会社はいつだって、倒産まで 1 マイルだ

大袈裟に聞こえるが、彼の経歴を辿ると本気だとわかる。NVIDIA の現在地は、30 年前に打った一つの賭けの延長線上にある。

デニーズの皿洗いから

1963 年、台湾・台南に生まれる。9 歳で米国へ渡り、ケンタッキー州の宗教系寄宿学校に放り込まれた。最初の仕事はバスルームの掃除だった。高校時代はオレゴン州のデニーズで皿洗いをし、後に「あれが自分の経営観を作った」と語っている — 効率、清潔、客への気配り、汚れ仕事への耐性。

オレゴン州立大学で電気工学を学び、Stanford で修士を取得。LSI Logic と AMD で半導体設計の現場に入る。1993 年、30 歳のとき、共同創業者 2 人とデニーズで食事をしているときに NVIDIA を立ち上げる。狙いは、当時 PC で爆発的に伸び始めたゲームグラフィックスの専用チップ市場だった。

「グラフィックス専業」を捨てた決断

初期の NVIDIA は厳しかった。1996 年に出した最初のチップは大失敗。運転資金が数ヶ月分しか残っていなかった。1997 年に出した RIVA 128 で何とか息を吹き返す。

転機は 2006 年の CUDA 発表だった。GPU を「ゲームを描く専用機」から「汎用並列計算機」に開放するソフトウェア基盤。当時のウォール街は冷ややかだった — 売上の伸びは数年は見込めない、ゲーマーは関心がない、研究者向けで本当に利益が出るのか、と。

ファンはそれでも 10 年以上、CUDA への投資を止めなかった。研究者や AI 学会に GPU を配って回り、ディープラーニング論文の著者にメールを書く。2012 年、AlexNet が GPU で ImageNet を制した瞬間、20 年仕込んできた賭けが芽を出した。

「組織図はない」と言い切る経営

ファンの組織観は普通ではない。彼には直属の部下が 50〜60 人いる(米国 CEO の平均は 7〜10 人)。情報を 1-on-1 で個別に流すのではなく、全員参加のメールでオープンに共有する。曰く「役員を特権階級にしたら、組織は腐る」。

役員を特権階級にしたら、組織は腐る

資本配分にも特徴がある。NVIDIA は売上の 20% 以上を R&D に投じる(業界平均の 2 倍)。配当は形式的(利回り 0.03%)。買収も投資ロジックに忠実だ — 2019 年の Mellanox($7B)は「データセンターでネットワークが GPU 並みに重要になる」という長期テーゼに沿って即断した。逆に 2020 年に試みた Arm 買収($40B)は当局に阻まれて潔く撤回した。

賞賛と、それでも残る不安

評価される点ははっきりしている — CUDA というソフト堀、10 年単位で見られる時間軸、現場の技術者として議論できる経営者。社員からは「Jensen に提案するときは、技術的に詰めていないと即座に詰められる」と言われる。

一方でリスクも残る。NVIDIA の利益はデータセンター向け GPU に集中しており、売上の半分以上が一握りのハイパースケーラー(Microsoft, Meta, Google, Amazon)から来る。彼らが自社チップ(TPU、Maia、MTIA、Trainium)を本気で立ち上げれば、NVIDIA の独占は揺らぐ。中国向け売上が地政学リスクで削られていく問題もある。

加えて、ファン自身が 63 歳。後継者は具体的に決まっていない。本人は 「まだ何十年も走るつもりだ」 と話すが、市場はその先の経営継続性を意識し始めている。